橡胶热点评论:美国关税变化对于橡胶价格影响

2025/04/08 橡胶热点评论:美国关税变化对于橡胶价格影响

来源:大地期货研究院

核心观点

加征关税影响最大的部分是在美国从东南亚进口轮胎。

美国进口轮胎扣除墨、加之后耗胶量96万吨,预估需求减少30%,估算盘面两千多点左右。

后续东南亚出口轮胎数据较为重要,验证出口订单的下滑情况。

目前基本面仍然略偏弱,社会库存去库不及预期。

东南亚国家已经开始针对关税进行谈判,可能有潜在利多。

汇率变动有可能抵消一部分需求减少。

下跌之后,收储以及国家刺激政策可能性增加。

01

美国进口关税的变化

到底哪些关税发生了变化?有几个重点需要注意。一是天然橡胶关税不变,4001税号属于附件2中豁免项。二是美国进口轮胎对东南亚普遍加征25%,主要是232条款的规定。三是美国对墨西哥、加拿大关税为0%,前提是要符合原产地规则。四是合成胶、丁二烯、乳胶发泡制品等没有其他特殊规定,所以按照对等关税规则加征关税。

USITC 大地期货研究院

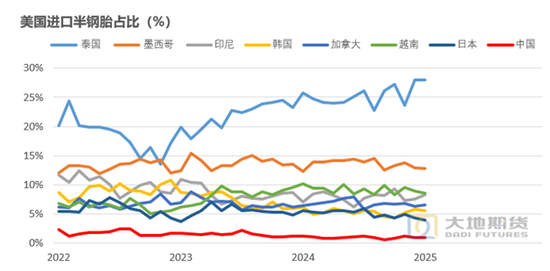

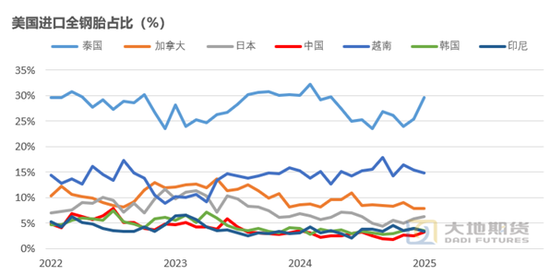

影响最大的部分是在美国进口东南亚轮胎。美国需求来源是进口橡胶以及进口轮胎,橡胶关税不变,进口轮胎中主要来源是美洲(墨西哥、加拿大)、东南亚(泰国、越南、印尼)、中日韩,其中美洲有《美墨加协定》零关税,中日韩本身出口量比较有限,那么影响最大的就是美国进口东南亚的轮胎。

USITC 大地期货研究院

USITC 大地期货研究院

乳胶制品也有一定影响。2024年美国是泰国、中国手套出口的第一大目的地,而去年乳胶的强势与美国需求前置有一定关系(2025年1月1日起对中国加征50%的税率),而这次继续加征关税之后,对乳胶、浅色胶是更大的打击。

02

美国需求的减少以及定价方法

美国需求的减少以及定价方法。根据以上分析我们得知,有可能造成平衡表变动的是美国进口轮胎、制品需求减少,从而影响东南亚等地区的橡胶消费量减少。

首先,我们类比历史上美国进口轮胎减量较多的年份进行比较,一是2008年与2009年,两年一共减少30%(30万吨),主要原因是次贷危机。二是2020年减少了3.3%(3万吨),主要原因是疫情。三是2023年减少15%(20万吨),主要原因是主动去库周期。这三次需求减少其实都不能与本次作类比,因为需求减少的本质并不相同。

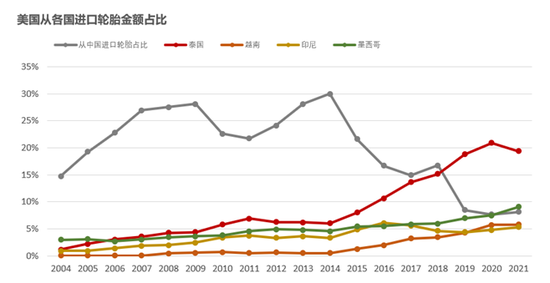

其次,我们类比2018年中美贸易战,2019年美国进口轮胎并没有明显减少,主要原因是东南亚份额正在增加。单看中国的话,2018年美国“301”调查后,2019年出口美国轮胎的减量折橡胶消费量约为9.8万吨,同比大约是减50%。从行情来看,从贸易战开打到9月份RU下跌了2300点左右。

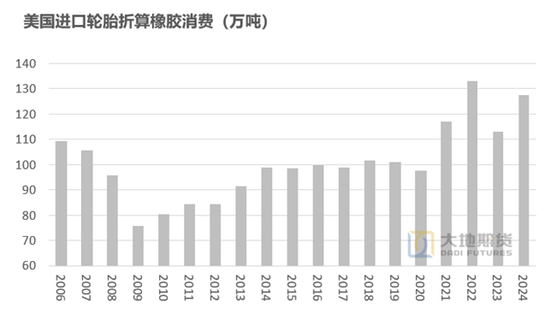

需求减量与价格估算。本次贸易战与前面对比的行情全都不一样,本质上是价格上涨抑制需求,也就是一个需求曲线的斜率问题,因此很难去类比前几次行情。目前,美国进口轮胎折算橡胶大约120万吨左右,其中墨西哥和加拿大占比20%,扣除之后大约96万吨,按照1.2的需求弹性来看,需求可能下降30%,那么绝对值就是28.8万吨,那么下跌的幅度就是8泰铢,折算成盘面为1800点。另外,还有橡胶制品需求的减少,比如说乳胶手套、橡胶制品等(美国进口乳胶手套耗胶量大约30万吨每年),那么需求的减量可能到35万吨左右,下跌幅度为10泰铢,盘面2200点。

另外一种情况,产销两地分别承担一半的关税,也就是说到终端轮胎价格上涨15%-20%,则减量为16.8万吨,下跌幅度为1000点左右。

当然,还有一种观点,认为轮胎是偏向于刚需,关税的变化会导致经销商采购的短期暂停,导致主动去库,但是等待关税平稳之后仍然会有补库需求,终端刚性需求变化不大。

最悲观的情况下,全球经济面临衰退,全球需求减少70万吨,估算盘面大约下跌5000点左右。(注:估算方法纯主观,仅供参考)

不要忘记基本面。到目前为止,社会库存仍然去库不及预期,如果二季度维持偏弱的基本面,可能还会提供500-800点的跌幅。

综上所述,除了经济衰退之外,其他所有情况下盘面预估需要下跌1800-2900点,能够计价事件和基本面,取中性值为2300点(对比4月2日收盘价为RU:16725,NR:14495)。

(注:文章写完后夜盘开盘已经接近目标价格)

03

关税后续的变数更加重要

东南亚国家已经开始谈判,有潜在利多。目前越南、柬埔寨等国已经期望与美国进行谈判,继续加征关税的可能性降低,甚至减免一定的关税,这种情况有可能利多橡胶,或许导致橡胶触底反弹。

但是由于轮胎是受到232条款的规定,并非对等关税。232条款内容如果不修改,只是把对等关税减免,这种情况对于橡胶有利多,但是比较有限。

东南亚国家汇率。美国采购轮胎的价格还受到东南亚国家汇率的影响,若东南亚国家汇率贬值较多,能够一定程度上对冲需求的走弱。

收储的可能性增加。价格下行之后,国储进行收储的可能性有一定增加。

国内经济刺激政策。为了对冲出口需求的走弱,国内或许会采取更加激进的经济政策,国内橡胶价格下跌之后有可能需要上调国内需求。如2020年全乳需求大增,从深浅色的角度来看,有利于走出深浅色反套。

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

研究联系方式:tangyi@ddqh.com

最新文章

“奥特曼”IP贡献41亿,卡游二次递表港股IPO

2025-04-17

全线大跌!鲍威尔讲话引发恐慌

2025-04-17

美油盘中涨超2.2%,伊朗抨击美谈判立场反复,美财长称准备让伊朗能源出口变零

2025-04-17

澳亚集团拟“5供2”基准供股

2025-04-17

集信国控拟向茂名市粤水工程检测增资933万元 获取51%股权

2025-04-17

宽基指数ETF集体放量,大资金加仓“托底”

2025-04-17

发表评论