【市场聚焦】PTA:预期修复

来源:中粮期货研究中心

引言

自从月初新一轮关税争端启幕以来,受到成本端和需求端两面夹击的PTA就成为了风口浪尖的品种,无论是油价带来的成本坍塌还是需求端外贸的高度不确定性都给PTA价格带来了巨大的压力,价格一度向下逼近4000关口。不过进入月底,随着关税风险的暂时释放,PTA也迎来了预期的修复,价格无视成本端国际油价的弱势,逐渐开启反弹。

一、供需:暂得喘息

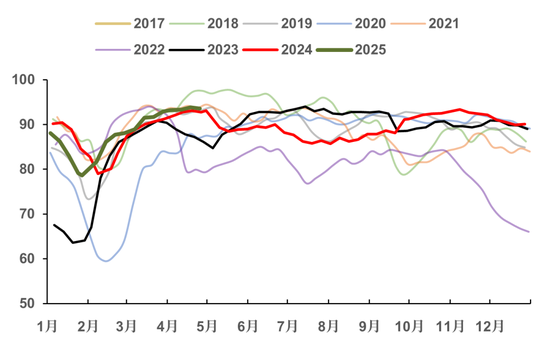

2025年聚酯原料的供需格局,自年初起就承受着巨大的压力。海外财政扩张周期的结束,“抢出口”效应消退的后遗症,都让市场难以对海外需求给出一个乐观的预期,而特朗普上台之后的一系列激进举措,更是加剧了市场的悲观情绪。于是,原本“金三银四”的旺季订单几乎消失不见,整个纺服下游都在逡巡观望,下游库存不断累积。而进入4月后愈演愈烈的关税争端更是加剧了这个过程,市场担忧外贸订单的永久性损失,库存贬值压力的加剧让聚酯工厂的降负预期无比强烈,这无疑让PTA的需求端雪上加霜。

不过在短期情绪的冲击过后,市场发现情况似乎并没有预想中那么糟。绝对低位的价格对需求的刺激作用仍然存在,随着原料端逐渐企稳,下游也开启了试探性的采购,中下旬后产销逐渐迎来了久违的放量;而在供应端,主流大厂减产挺价的意愿更加坚定,在传统检修季也给价格带来了确定性的支撑。随着月底关税争端缓和的消息不断传来,PTA在5月供需边际好转的预期逐渐高涨。

图1 聚酯负荷(%)

二、 估值:退无可退

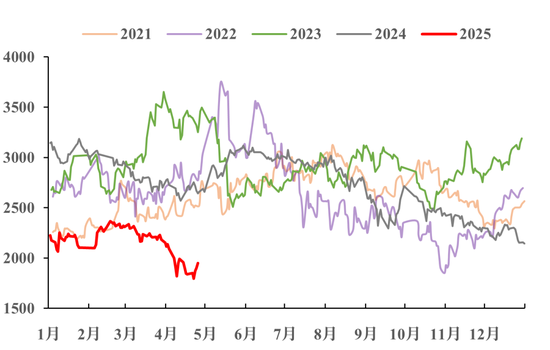

从价格来看,PTA的估值已经来到了历史极低的位置。在3-5月传统原料检修季支撑下,上游原料端利润理应存在一个向上扩张的预期,但今年在油价走弱和悲观需求的压制下,市场始终难以给出一个较好的估值水平。这就导致3月开始,整个PTA上游利润处于持续下行的通道中,而期货盘面价格更是显著承压。关注作为上游整体加工利润指标的TA-5SC价差,可以看到已经跌到了1800下方,创下了历史新低。

不过对于PTA这样一个长期低利润运行的品种而言,估值压缩的空间当然是有限的。二季度的季节性检修总会到来,无非就是或早或迟的问题;而下游聚酯工厂负荷的坚挺,也是对原料过低估值的一种修正。无疑,如此低位的上游利润势必会迎来修复,而节前关税争端的预期缓和无疑提供了一个良好的时间节点。

图2 TA-5SC(元/吨)

三、 结论

综上所述,对于PTA而言,当下价格的反弹来自短期情绪冲击缓解后,市场在供需边际改善预期下对过低估值的修复。但是在需求端仍然具有高度不确定性的大背景下,PTA的估值水平难以回到此前三年的高位,中期来看上游利润仍将延续弱势运行。在国际油价反弹乏力的背景下,PTA向上的空间可能仍然非常有限,4600-4700附近或将成为中期运行的顶部。

作者简介

陈阵

中粮期货研究院 化工高级研究员

交易咨询资格证号:Z0015281

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

最新文章

A股三大股指收跌:地产股领跌,银行股再度走强

2025-04-28

盛松成:鲍威尔不会向特朗普屈服

2025-04-28

美元指数小幅走高 受益于贸易摩擦降级及美联储独立性担忧缓解

2025-04-28

热门投资方向,创新高!

2025-04-28

大众卡车子公司Traton一季度营收下降10%

2025-04-28

苏大维格(300331)投资者索赔案已有胜诉先例,投资者索赔持续推进

2025-04-28

发表评论